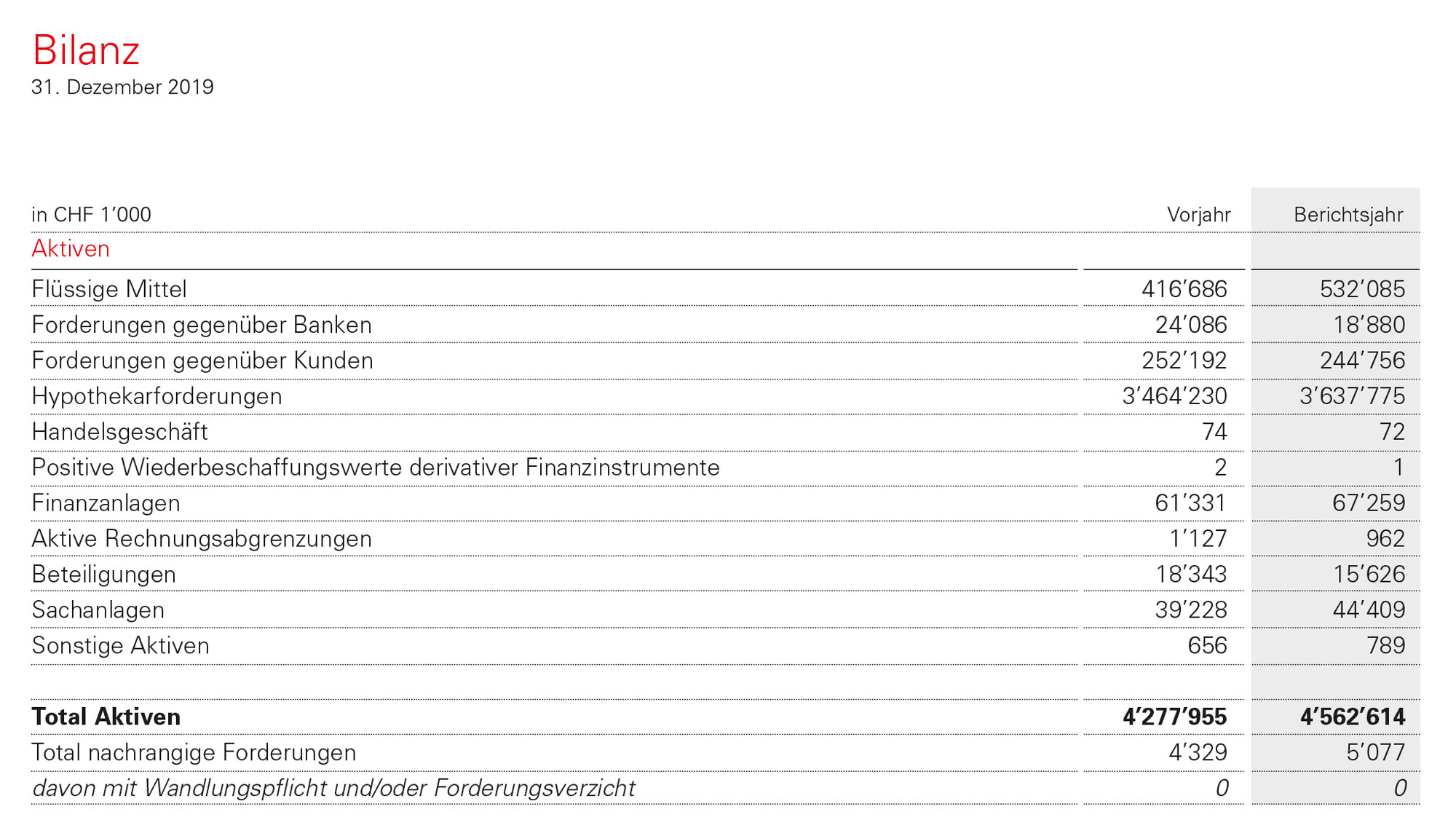

Liquiditätslage und Deckungserfordernisse

Die gemäss den verschiedenen regulatorischen Vorschriften geforderten Liquiditäts- und Deckungsminima wurden während des ganzen Berichtsjahres

mehr als erfüllt. Die Liquiditätssicherheit ist mit dem Bestand an Flüssigen Mitteln, Bankenguthaben sowie Wertpapieren jederzeit gewährleistet.

Kreditgeschäft

Zur Deckung des regionalen Kreditbedarfes konnten die Hypothekarforderungen im vergangenen Jahr um CHF 173.5 Millionen (+5.0 %) gesteigert werden (Vorjahr: CHF 186.9 Millionen). Als Folge abgeschlossener

Baukredite und deren Umwandlung in Hypotheken haben sich die Forderungen gegenüber Kunden um CHF 7.4 Millionen auf CHF 244.8 Millionen reduziert. Am meisten gesucht sind bei den Kunden die Festhypotheken

mit mittleren Laufzeiten. Die Festhypotheken konnten gegenüber dem Vorjahr einen Zuwachs von CHF 202.1 Millionen verzeichnen. Die variablen Hypotheken machen nur noch rund 3 % des gesamten Hypothekarbestandes aus. Die laufende Beurteilung und Massnahmeneinleitung im Kredit-Portefeuille führte dazu, dass der Wertberichtigungsbedarf für Ausfallrisiken sich wiederum reduziert hat. Mit einem Anteil von 1.9 % am Gesamtausleihungsbestand ist weiterhin eine gut dotierte Rückstellung für nicht erkennbare Risiken existent.

Handelstätigkeit / Finanzanlagen

Im Handelsbestand werden in den Niederlassungen derzeit nur geringfügige Edelmetallbestände zur Bedienung der Kundschaft gehalten. In den Finanzanlagen sind im Umfang von 86.7 % oder CHF 58.3 Millionen noch festverzinsliche Wertschriften aus Renditeüberlegungen verbucht. Die in den Finanzanlagen zur Wiederveräusserung bestimmten Liegenschaften dürfen mit einem Anteil von CHF 0.7 Millionen als unbedeutend bezeichnet werden.

Beteiligungen

In den Beteiligungen gab es im Berichtsjahr keine Zukäufe. Mit Abschreibungen auf den infrastrukturell gehaltenen Bankentiteln und den eigenen Tochtergesellschaften resultiert ein Bilanzbestand per Jahresende

von CHF 15.6 Millionen.

Sachanlagen

Die Zunahme der Sachanlagen nach ordentlichen Abschreibungen ist im Berichtsjahr vor allem auf die Sanierung von zwei Liegenschaften in Thun (Niederlassung «Thun Dürrenast» und das laufende Umbauprojekt «Falken» im Bälliz) zurückzuführen. Neben den Bankgebäuden und anderen Liegenschaften bestehen keine weiteren Aktivierungen von Sachanlagen.

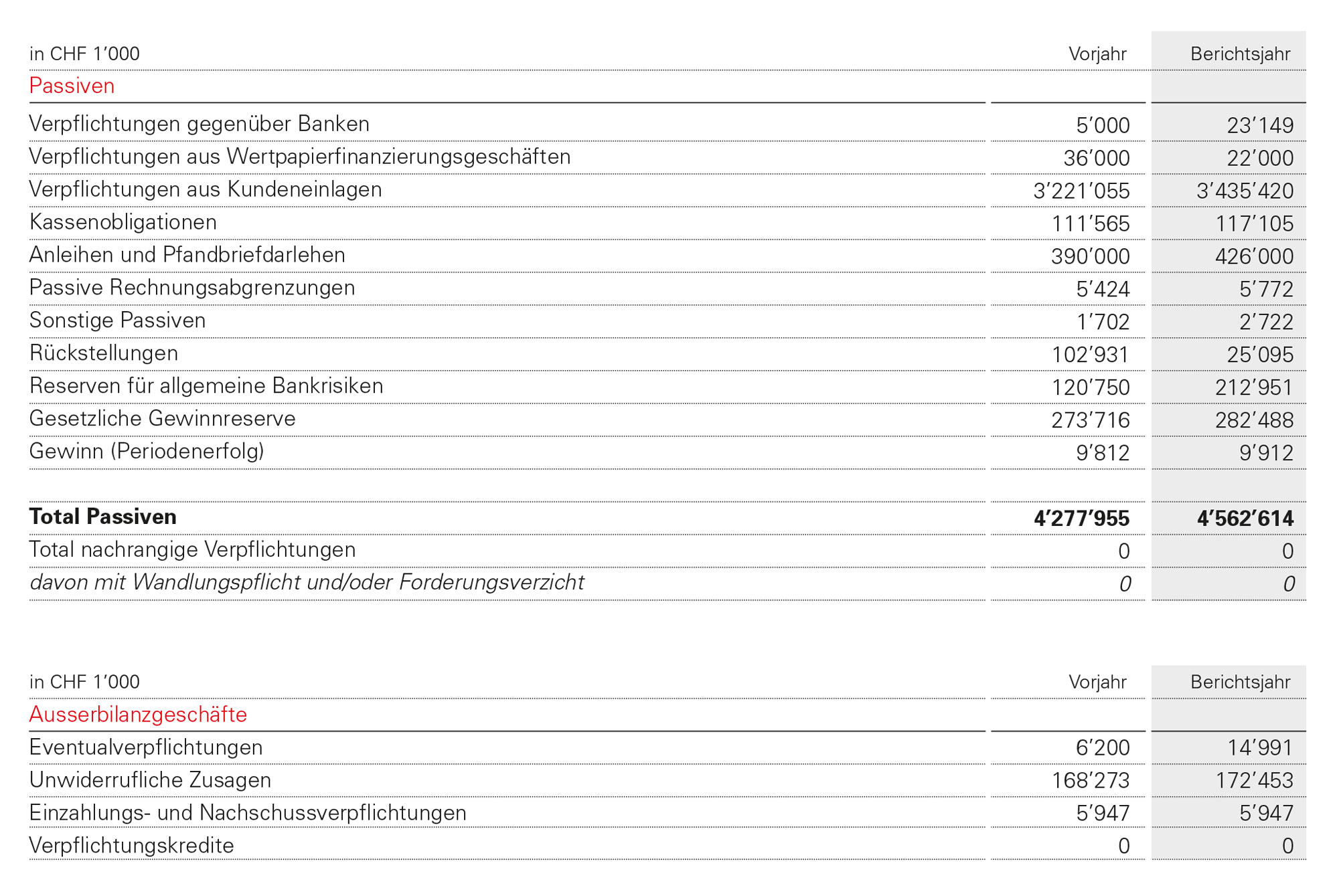

Passiven

Die Verpflichtungen aus Kundeneinlagen führten zu einem äusserst erfreulichen Zuwachs von CHF 214.4 Millionen (+6.7 %) auf hohe CHF 3.435 Milliarden. Der massgebliche Zuwachs ist einerseits im Sparbereich

(+CHF 55.9 Mio.) und andererseits bei den übrigen Produkten (+CHF 158.4 Mio.) zu verzeichnen. Die Kassenobligationen sind gegenüber dem Vorjahr

um CHF 5.5 Millionen angewachsen und kommen auf einen Bestand von CHF 117.1 Millionen. Infolge Anhebung der Negativzins-Freigrenze per 1. November

2019 wurden zwei neue Pfandbriefdarlehen im Umfang von total CHF 36 Millionen gezeichnet, womit sich diese Bilanzposition auf CHF 426 Millionen

erhöht hat.

Eigene Mittel

Die bilanzierten, als Eigenmittel anrechenbaren Reserven wurden mit CHF 21.0 Millionen dotiert, womit eine weitere Stärkung der inneren Reserven zur

Erfüllung der Eigenmittelvorschriften erreicht wird. Zudem führt die Verstärkung der Reserven für allgemeine Bankrisiken und die Dotierung der gesetzlichen Gewinnreserven, inklusive der vorgeschlagenen Gewinnverteilung, zu anrechenbaren Eigenmitteln im Ausmass von CHF 498.3 Millionen. Sie entsprechen somit 10.9 % der gesamten Passiven und stellen das Potenzial für die Finanzierung weiteren Wachstums dar. Der hohe Eigenmittelbestand sowie die vorhandenen Wertberichtigungen und Rückstellungen gewährleisten unverändert die Sicherheit der uns anvertrauten

Gelder.

Ausserbilanzgeschäfte

Die Eventualverpflichtungen in Form von Erfüllungsund Gewährleistungsgarantien haben um CHF 8.8 Millionen zugenommen. Die unwiderruflichen Zusagen im Rahmen der gewährten, aber noch nicht ausbezahlten Hypotheken und Darlehen führten zu einer Erhöhung um CHF 4.2 Millionen. Bei der Einzahlungsverpflichtung über CHF 5.9 Millionen handelt es sich um das jederzeitig abrufbare Restkapital seitens der Pfandbriefbank

schweizerischer Hypothekarinstitute AG aus den nicht voll liberierten Namenaktien. Im Verlaufe des Jahres 2019 sind keine Treuhandgeschäfte getätigt worden.