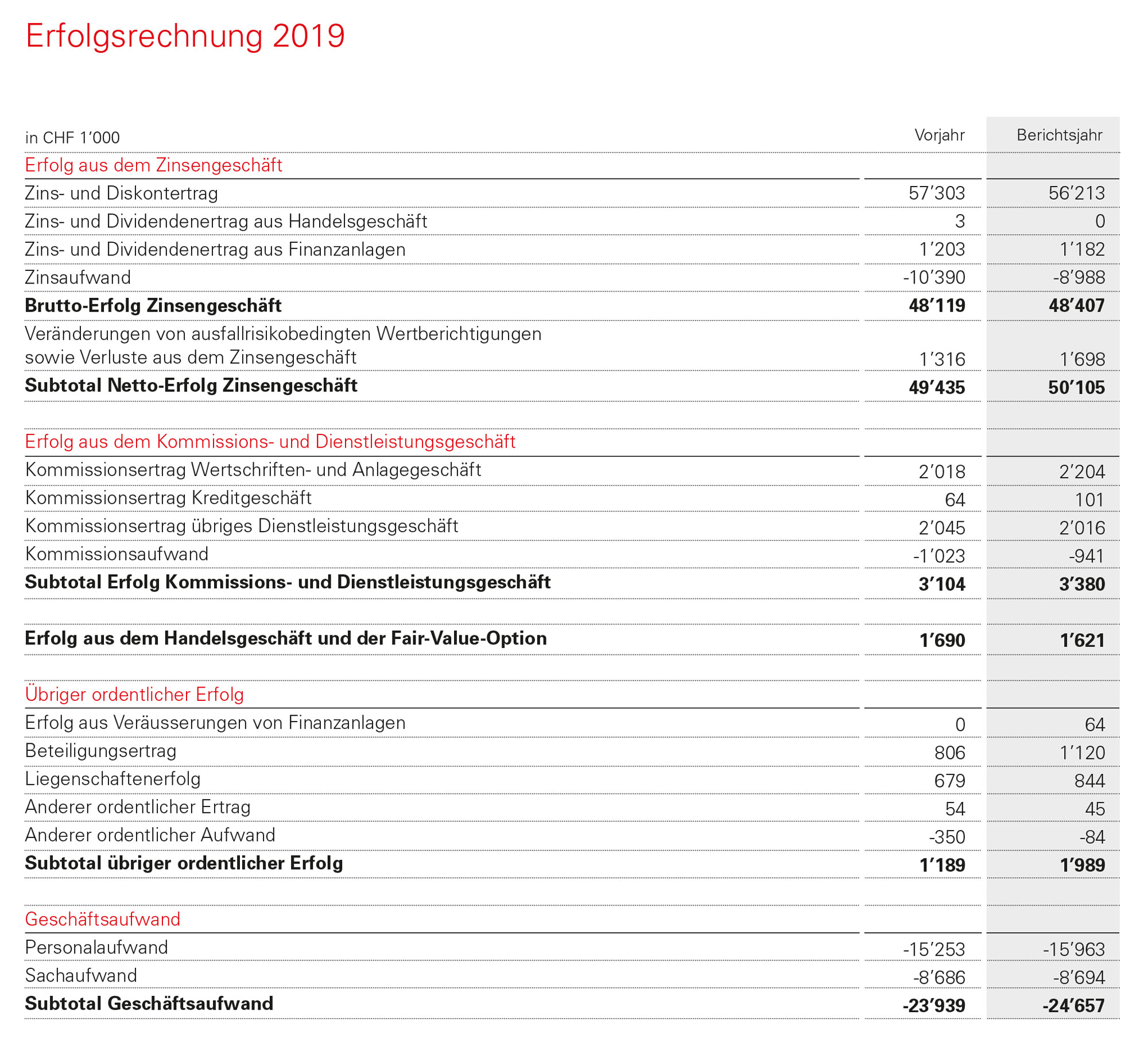

Erfolg aus dem Zinsengeschäft

Der operative Erfolg aus dem Kerngeschäft der AEK Bank, dem Zinsengeschäft, hat sich trotz sinkender Marge um CHF 0.3 Millionen bzw. 0.6 % auf CHF 48.4

Millionen erhöht. Die Einsparungen beim Zinsaufwand haben die Mindererträge beim Zins- und Diskontertrag mehr als wettgemacht. Durch den Aufbau von guten Dividendenpapieren haben wir den Rückgang bei den

Zinserträgen in den Obligationen bei den Finanzanlagen durch die erhaltenen Dividenden stabilisieren können. Mit einem Anteil von 87.4 % (Vorjahr 88.9 %)

am Gesamtertrag ist das Zinsengeschäft weiterhin die wichtigste Einnahmequelle.

Kommissionsgeschäft

Der Ertrag im Wertschriften- und Anlagegeschäft konnte wiederum vor allem dank dem Zuwachs in der Vermögensverwaltung erhöht werden. Der Anstieg

bei den Vermögensverwaltungs-Mandaten beträgt sehr gute 17 % und erreicht nun ein Gesamtvolumen von CHF 89 Millionen. Rund 15 % der Ertragssteigerung im Kommissionsgeschäft stammt von den Depotgebühren. Das Depotvolumen konnte um CHF 53 Millionen oder 16 % auf CHF 398 Millionen erhöht werden. Dank dem Wertschriften- und Anlagegeschäft

schliesst das Kommissions- und Dienstleistungsgeschäft mit CHF 0.3 Millionen über dem Vorjahr ab.

Handelsgeschäft und übriger ordentlicher Erfolg

Der Devisen- und Sortenerfolg hat sich gegenüber dem Vorjahr leicht um 4 % auf CHF 1.6 Millionen reduziert. Der übrige ordentliche Erfolg schliesst mit CHF 2.0 Millionen um CHF 0.8 Millionen über dem Vorjahr ab und beruht vor allem auf Beteiligungs- (CHF 0.3 Millionen) und Liegenschaftserfolgen (CHF 0.2

Millionen). Hinzu kommt, dass der andere ordentliche Aufwand um CHF 0.3 Millionen tiefer ausgefallen ist.

Geschäftsaufwand

Der Geschäftsaufwand ist um CHF 0.7 Millionen angewachsen. Die Erhöhung ist beim Personalaufwand zu suchen. Die Sozialabgaben, auch für die berufliche Vorsorge, sind über dem Vorjahr ausgefallen. Der höhere

Mitarbeiterbestand hat auch dazu beigetragen, dass die Kosten ansteigen. Wie in den Vorjahren wurde darauf Wert gelegt, dass sich die Mitarbeitenden

weiterbilden. Die Ausbildungskosten betragen CHF 0.3 Millionen. Die Kosten im Sachaufwand haben sich stabilisiert und schliessen praktisch in gleicher Höhe ab wie im Vorjahr.

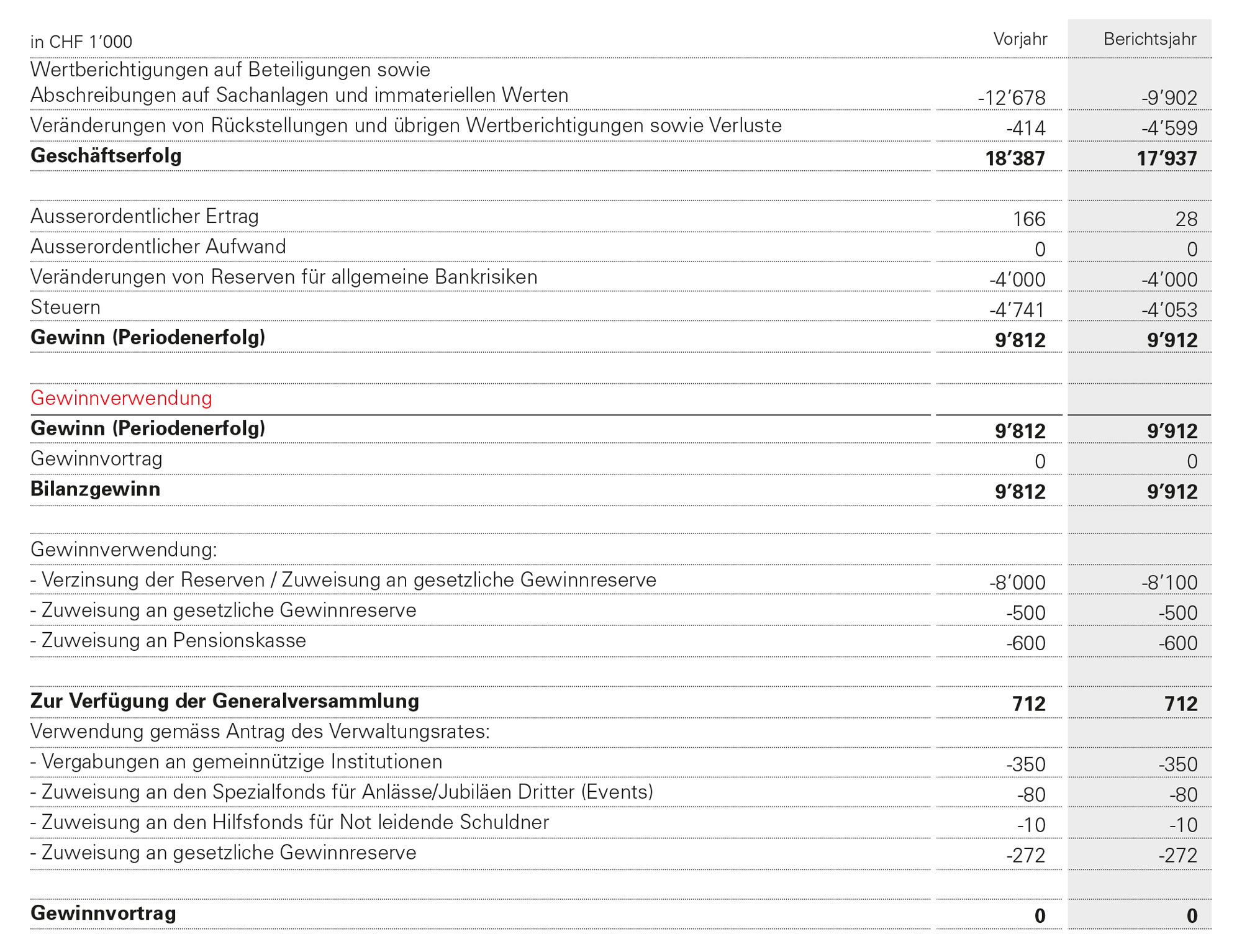

Geschäftserfolg

Neben den ordentlichen Abschreibungen der Sachanlagen mit CHF 7.1 Millionen sind die Beteiligungen wie im Vorjahr um weitere CHF 2.7 Millionen reduziert worden. Zudem konnten die inneren Reserven der Bank mit der Dotierung freier Rückstellungen über CHF 4.8 Millionen verstärkt werden. Der Geschäftserfolg schliesst mit CHF 17.9 Millionen um CHF 0.5 Millionen leicht schlechter ab als im Vorjahr. Das Kosten-Ertrags-Verhältnis kommt auf 44.5 % (Vorjahr 44.3 %) zu stehen, was im Bankenvergleich als sehr guter Wert gilt.

Veränderungen von Reserven für allgemeine Bankrisiken

Über die Erfolgsrechnung wurden die Reserven für allgemeine Bankrisiken analog Vorjahr mit CHF 4 Millionen zur weiteren Stärkung der Eigenmittel dotiert.

Steuern

Wir rechnen für das vergangene Geschäftsjahr mit weniger hohen Steueraufwendungen als noch im Vorjahr und haben daher eine entsprechende Abgrenzung auf den prognostizierten Steueraufwand von CHF 4.1 Millionen (-CHF 0.7 Millionen) vorgenommen.

Jahresgewinn und Gewinnverwendung

Der Jahresgewinn beläuft sich auf über CHF 9.9 Millionen und wird gemäss Vorschlag auf Seite 49 verwendet.

Ereignisse nach dem Bilanzstichtag

Zwischen dem Bilanzdatum und der Drucklegung sind keine Ereignisse mit negativem Einfluss auf die Vermögens-, Finanz- und Ertragslage eingetreten.